Apesar de você: elevação da nota de crédito do Brasil foi resultado de políticas anteriores a Lula

A agência de classificação de risco S&P divulgou ontem comunicado em que eleva a nota de crédito do Brasil de estável para positiva, o que não acontecia desde 2019. Fernando Haddad e outras figuras do governo Lula saíram a público para comemorar a conquista, mas não devem ter lido o relatório com atenção. Os sinais positivos sobre estabilidade fiscal e monetária são referentes a políticas desenhadas, majoritariamente, entre 2016 e 2022, e não nos últimos seis meses. Não se trata, portanto, de corroborar a atual política macroeconômica. Muito pelo contrário, a S&P alerta para o perfil “expansionista” do governo do PT em relação a gastos públicos, compensada pela condução da política monetária “restritiva” adotada pelo Banco Central de Roberto Campos Neto e pelo forte desempenho do agronegócio.

“Desde 2016, o Brasil aprovou várias reformas para modernizar sua economia e administrar déficits fiscais e riscos relacionados”, afirma a S&P, citando “a independência do Banco Central, mudanças no sistema previdenciário, revisão do código trabalhista, governança mais forte das entidades relacionadas ao governo e a existência de uma regra fiscal”. “Em nossa opinião, essas reformas explicam parcialmente por que o crescimento do PIB brasileiro, embora fraco em comparação com seus pares, foi melhor do que o esperado nos últimos dois anos (…) Em 2022, a economia cresceu 3% devido a termos de troca favoráveis e consumo resiliente após uma forte recuperação do emprego. Grandes injeções de liquidez por parte do Banco Central e condições financeiras favoráveis em 2020-2021 também apoiaram a recuperação.”

A análise de longo prazo da agência de rating parte do princípio de que a atual administração de “centro-esquerda” trabalhe de forma “pragmática” com um Congresso de centro; e, fundamentalmente, não reverta as reformas aprovadas nos últimos anos. A S&P aposta na atuação firme do Congresso e de outras entidades autônomas, como o próprio BC. “Esperamos que o pragmatismo político do governo se traduza em uma estrutura estável e previsível para a política monetária, esforços para conter o deslize fiscal e governança eficaz das entidades estatais, muitas delas com papéis importantes na economia brasileira (…) Acreditamos que, como resultado do equilíbrio de poder entre o governo, o Congresso e instituições públicas independentes, uma reversão dessas reformas é improvável.”

Em relação ao novo arcabouço fiscal, a agência considera a nova regra mais “permissiva” do que o teto de gastos, mas espera que os gatilhos — incluídos pelos deputados no texto final — sejam capazes de garantir o equilíbrio nas contas. “Considerando que o Brasil já possui altas receitas fiscais, a viabilidade da regra fiscal dependerá do Executivo e do Legislativo abordarem a rigidez orçamentária, incluindo a indexação de gastos e a onerosa remuneração de funcionários públicos em todo o governo e em instituições do setor público (…) será uma regra que não irá resultar em uma consolidação da dívida, mas, na nossa visão, deve permitir um aumento mais suave da dívida”. Na prática, alguma regra é melhor do que nenhuma. Além disso, sua aprovação afasta o chamado risco de cauda (tail risk), após a absurda ‘PEC da Gastança’, criticada no relatório.

A S&P avalia ainda que a simplificação do sistema tributário, em análise no Congresso, pode ser um ‘game-changer’, fornecendo sinal forte sobre a direção da política no curto prazo, com impacto positivo nas perspectivas de crescimento econômico em médio e longo prazos. No entanto, há compreensão de que o debate está em um estágio muito inicial e “ainda exigirá tempo e capital político significativo”. Por fim, a agência destaca que revisou a previsão de crescimento do país em 2023, de 0,7% para 1,7%, “devido ao desempenho agrícola muito forte e seus efeitos colaterais no resto da economia”. “Esses efeitos mais do que compensam uma postura monetária muito restritiva que desacelerou o consumo e contraiu o investimento até agora em 2023.” Espera-se que, com a queda da inflação, o BC flexibilize o controle monetário, levando o crescimento econômico a 2% até 2026.

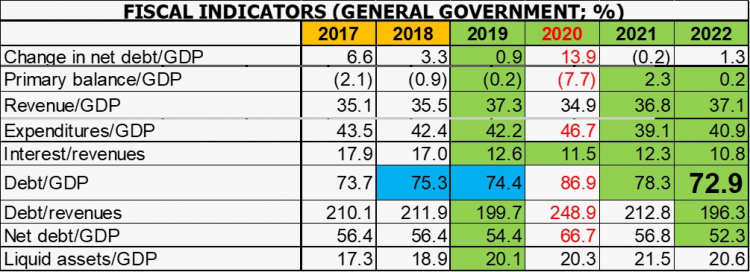

Cabe observar que a S&P usou vários indicadores (econômicos, fiscais, monetários, do setor externo) para embasar sua revisão. Na tabela abaixo, nota-se que 2019 foi um ano de excelência macroeconômica, quando todos os indicadores melhoraram. Na variável Debt/GDP, a redução naquele ano foi a primeira depois de uma sequência contínua de aumentos (de 2014 a 2018). Já 2020 reflete todos os problemas trazidos pela pandemia da covid-19, revertidos, em sua grande maioria, já em 2021.

Em tom de alerta, a agência também diz que poderá revisar a nova nota de crédito do Brasil dentro de dois anos, se houver um arcabouço político inadequado ou implementação fraca, que resulte em crescimento econômico limitado, levando a mais deterioração fiscal e a um endividamento maior que o previsto. Na série histórica de 1996 até 2023, houve 7 momentos em que a S&P colocou viés altista no rating brasileiro. Em 6 casos, o rating de fato teve aumento. A única exceção foi exatamente na mais recente, em dez/2019 (pré-pandemia). O rating atual (BB-), especulativo, está 2 níveis abaixo do grau de investimento. Estamos no mesmo clube de países como Bangaldesh, Costa Rica, República Dominicana, Guatemala, Hondura, África do Sul e Macedônia. Para que aconteça um movimento de upgrade efetivo do rating depende-se de uma política macroeconômica sólida: crescimento robusto, bons indicadores macroeconômicos (sobretudo fiscais) e implementação de reformas estruturantes. Ou seja, há muito a ser feito.