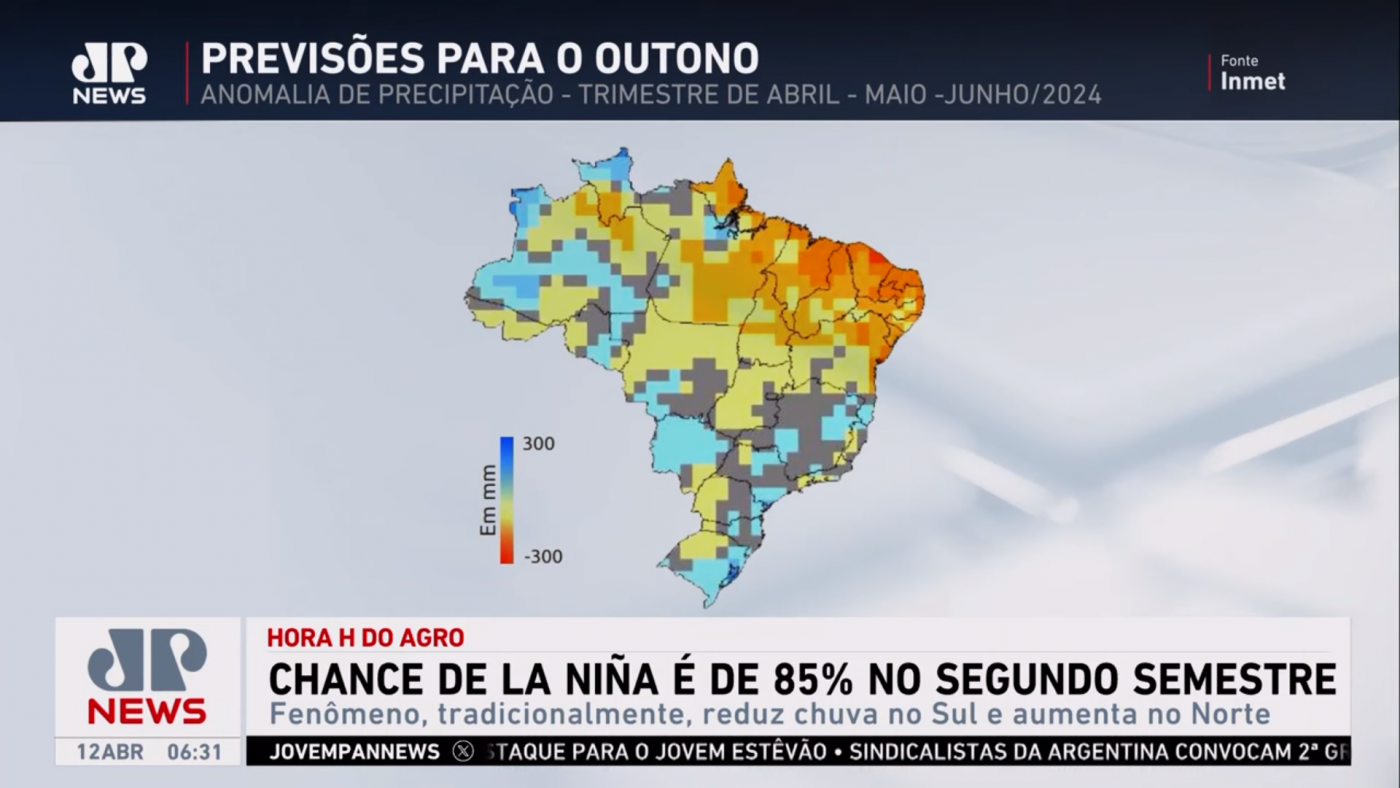

Soja e fertilizante: qual a tendência de preços?

A Companhia Nacional de Abastecimento (Conab) cortou na última semana as projeções para a safra de soja 23/24 no Brasil para 146,5 milhões de toneladas, recuo de 5,2% em relação à temporada anterior. Por outro lado, o Departamento de Agricultura dos Estados Unidos indica a produção brasileira em 155 milhões de toneladas, quase 10 milhões de toneladas a mais. A consultoria Pátria Agronegócios projeta preços mais altos da soja nos próximos meses, enquanto a StoneX prevê uma perspectiva melhor para os fertilizantes. Confira os detalhes.

O que vai acontecer com o preço da soja?

Matheus Pereira: Os preços da soja no Brasil já mostraram uma leve recuperação, nada tão vertiginoso. Base porto, tivemos entre o fundo do poço, assim dizendo, e patamares atuais de quase R$ 10 por saca de incremento. Nem todo esse ganho foi repassado para todas as praças brasileiras. Ainda existem aqueles deságios locais que vão dificultando o repasse desses ganhos. Porém, o mercado da soja, por agora, é um mercado ainda altista. Vemos que. conforme a gente vai se aproximando da conclusão da colheita da soja brasileira, há cada vez mais a restrição da oferta comercializável. O que é isso? A soja não está sumindo do campo, mas está cada vez mais se tornando restrita por aqueles produtores que não estão satisfeitos com o mercado por agora e vão cada vez mais passar esses prazos de 30 de março, agora 30 de abril, começo de maio, onde há uma grande necessidade de venda para honrar os seus compromissos financeiros. Conforme a gente vai rompendo esses prazos, cada vez fica ainda mais restrita a oferta da soja, que sofreu um corte produtivo neste ano na mão do produtor. E para realmente criar o poder de originação, o comprador vai ter que incentivar por preços realmente para tirar a soja na mão do produtor. Em outras palavras, vemos, sim, que o mercado está em recuperação, uma recuperação gradativa. Não realmente talvez com toda aquela celeridade que o mercado esperava, mas está caminhando, subindo a escadinha degrau a degrau.

Qual o retrato do mercado de adubo para a safra 24/25?

Marcelo Mello: Nós fazemos uma pesquisa trimestral sobre o volume de negociação de fertilizantes. A última que nós fizemos foi no final de fevereiro e concluímos que as vendas para o segundo semestre deste ano, que basicamente pegam a safra de verão e várias outras culturas, lógico, elas estavam no patamar mais baixo desde que nós começamos a série histórica, lá no início de 2020, com 20% vendido. E depois, quando foi final de fevereiro e início de março, houve uma certa antecipação de compras, principalmente de potássio, que realmente o preço de potássio está bastante bom e as relações de troca boas. Então, houve uma pressão grande dos vendedores, os argumentos de venda eram oportunos, e venderam. Depois disso, a partir de meados de março, isso parou, a demanda voltou a estagnar lá na ponta. Nós faremos uma nova pesquisa em maio, eu não tenho informação precisa, portanto, de quanto rodou, mas eu calculo que, em vez daqueles 20% que nós estávamos, possamos ter subido para 35% a 40%. “Rodou” muito pouco a parte de fósforo. O fósforo, diferente do potássio, cujo preço está muito atrativo e a relação de troca muito boa para soja, mesmo considerando preços mais baixos de soja, no caso do fósforo, nós estamos no cenário oposto. O fósforo está bastante alto, ele está fixo a R$ 570 aqui no Brasil. Por incrível que pareça, desde novembro o preço não muda, é R$ 560. Em março subiu, pior ainda veio para R$ 570. Agora, ao mesmo tempo, nos Estados Unidos, todos os preços internacionais estão caindo forte agora para fósforo. Então, nas últimas duas, três semanas, nos Estados Unidos o preço caiu US$ 130 de DAP. De MAP, caiu US$ 120. Só isso significa cerca de 20% de queda do preço americano. O preço americano era um preço que guardava um prêmio grande sobre o Brasil e sobre o resto do mundo, e ele já caiu muito forte. E se pegar outros preços importantes, como o da Índia e o da China, também caíram. Não caíram 20%, como no caso dos Estados Unidos, mas caíram cerca de 10%, caíram US$ 50. Então, eu acredito que nós vamos ver um cenário semelhante ao que vimos o ano passado, onde pegando o gancho do que eu comecei a falar, a safra vai ser negociada as compras mais para final de maio, começo de junho e julho. E isso não pode atrasar muito porque, senão, passa a ter problemas logísticos muito sérios. E, ao mesmo tempo, vai permitir que essa queda forte que está ocorrendo no exterior também venha para o MAP, porque agora todos os navios vão vir para o Brasil. É o único, o próximo player de compra é Brasil. Ninguém vai mandar para os outros mercados agora. O Brasil está mais alto, os preços vão começar a cair, têm que cair. No ano passado, o preço no Brasil no final, início de abril até junho, final de maio e junho, caiu 33% preço de MAP. Esse ano não caiu nada, está parado lá desde novembro.

Esses volumes de 35% a 40% estão abaixo da média para o período? E a sua percepção enquanto analista é que quem esperar para comprar adubo vai comprar mais barato?

Marcelo Mello: Sim, de fato, eu falei de 35% a 40%, é bastante baixo. Os 20% eram o mais baixo que nós auferimos em toda a série histórica, foi aquela medição de 20%. Os 30% a 40%, se nós fizermos agora em maio, também vai ser bastante baixo se der, vamos ver o que vai dar. Agora, é muito interessante porque, eu não sou um especialista em grãos, mas se o produtor rural realmente acredita que o preço pode subir e, ao mesmo tempo, quanto mais ele demorar para comprar, de novo ele não pode exagerar porque senão ele passa a ter problema de logística, uma dor de cabeça tremenda, como ocorreu no ano passado. Mas, se ele atrasar um pouco, a soja sobe e os fósforo vão cair. Aí vai ser o melhor dos mundos, realmente. A relação de troca vai ficar muito mais conveniente. Para você ter um número, a relação de troca atual de fósforo para soja está entre as 30% piores relações de troca dos últimos cinco anos. E, nesses últimos cinco anos, nós tivemos toda essa confusão da guerra de Ucrânia, preço mais alto da história de MAP e tudo isso. E nós estamos nos 30% maiores preços, ou seja, é uma relação de troca ruim.

Existem outros fundamentos por trás da sua visão altista para a soja? Quais são?

Matheus Pereira: Um outro ponto de extrema importância ao mercado por agora é se criar realmente um consenso sobre a dimensão da safra brasileira. Enquanto temos a Conab falando em safra próximo a 146 milhões de toneladas, nosso órgão oficial aqui do Brasil, a gente ainda tem o USDA lá fora alegando que o potencial da safra brasileira chega a 155 milhões. Realmente, são quase 10 milhões de toneladas que diferem, cenários bem distintos. Pode parecer pouco, porém essas 10 milhões de toneladas coloca o Brasil hoje sob os olhos, sob a ótica, sob a fotografia gerada pelo USDA de um superávit produtivo. O que seria isso? Que tem mais soja do que demanda, tem mais oferta do que demanda no país. Se usadas as estimativas da Conab, a gente passa de um superávit para um déficit produtivo no país. Então, não só essa retenção de vendas tem estimulado realmente o originador da soja a adicionar prêmios, a colocar preço para fazer aquisição da soja no nosso Brasil, mas também essa dificuldade do dimensionamento da safra brasileira tem colocado duas realidades muito distintas. Uma delas, onde sobraria soja ao fim do ano comercial. Noutra, onde criaria um cenário totalmente oposto, pela falta realmente pela incapacidade do Brasil a exportar mais de 100 milhões de toneladas como foi esse último ciclo safra. Não só isso, também a incapacidade do Brasil alavancar ou elevar, assim dizendo, o abastecimento interno, o consumo interno da soja aqui no país que está sobre novos mandatos de biocombustíveis que estimulam cada vez mais a mistura de biodiesel em diesel comum. Então realmente é um grande ponto agora em diante que nessas próximas semanas e meses, em especial, a gente ter uma convergência entre os órgãos oficiais sobre o real dimensionamento da safra brasileira para se criar realmente a projeção final se está sobrando ou faltando soja no nosso país.

Dentro desse contexto, a sua crença então é de um cenário deficitário. Esse cenário deficitário levaria o preço médio da soja em reais por saca no Brasil ainda no primeiro semestre para quais patamares?

Matheus Pereira: Hoje, a estimativa da pátria no nosso levantamento constatou 143.1 milhões de toneladas. Ainda é menor do que realmente a Conab estima. Carece, sim, de reajustes, que serão tomados ali no começo de maio, em cerca de 20 dias a partir de hoje. Então, realmente é um cenário deficitário que vai cortar a nossa projeção, em especial das exportações, dado que o consumidor interno consegue um ágio logístico para a retenção do produto aqui dentro. O consumidor interno, o doméstico, a indústria têm mais muito mais poder de retenção do que a exportação, têm mais poder de pagamento. O produto está aqui, a logística é mais favorável. Então, realmente, a gente não vê que venha cortar a demanda para o consumo interno, mas, sim, a exportação. E nesse cenário, eu sei que assim, são patamares difíceis de serem estabelecidos, mas por recuperação de prêmios, pela melhora do dólar, a gente vê que a soja no Brasil tem espaço de colocar de R$ 5 a R$ 8 por saca aí nos próximos 90 a 120 dias, o que traria, sim, uma certa melhora no conforto na base de troca, já pensando uma safra para 25. E não só isso, em fechar realmente os custos da safra 2023/2024 que para muitos ela foi deficitária, comprou caro o insumo. Tivemos aí, nos últimos três a cinco anos, uma volatilidade imensa nos fertilizantes que acabou induzindo, colocando alguns produtores sobre más decisões, comprando caro e agora submetendo vendas a preços um pouco mais baratos.